「东阳光」东阳光600673:盈利难题下的高负债隐忧,投资需谨慎

东阳光基本情况

东阳光(股票代码:600673)是一家主要从事电子元器件、高端铝箔、化工新材料、能源材料等业务的公司。公司的经营模式为“银行模式”,即高杠杆模式,这种模式下维持现有盈利水平较难,风险较高。在最近5年的财务表现中,公司的盈利能力、成长性、资产质量和现金流表现等方面存在一定的风险和挑战。

具体来看,公司的盈利能力较差,ROE(净资产收益率)和ROIC(投入资本回报率)均低于行业平均水平,表明公司单位净资产的盈利能力和投入资本创造的价值较低。毛利率平均值为26.14%,处于中等水平,但呈现下降趋势,表明公司的产品或服务在竞争激烈的市场环境中盈利能力有所下降。

在成长性方面,公司的净利润最近5年年化增速为-174.35%,显示出负增长的趋势。虽然净利润增速趋势趋增,但波动较大,显示出公司的获利能力正在减弱。

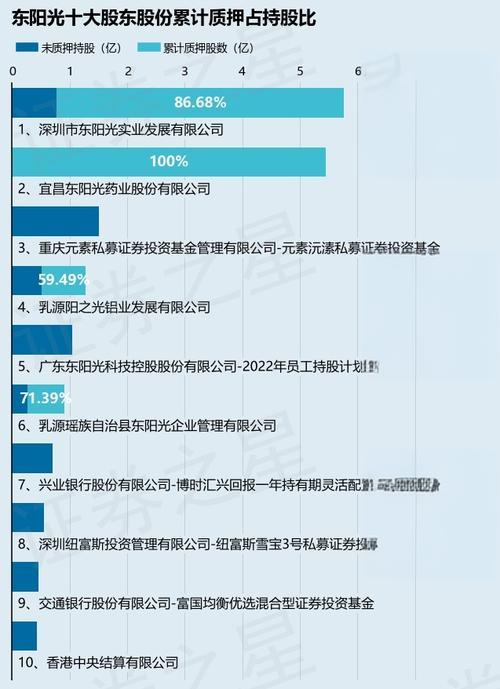

资产质量方面,公司的资产质量较差,存在偿债风险。此外,公司的现金流表现相对优秀,但净现比和收现比均显示出一定的下降趋势,表明公司的净利润含金量和营业收入的现金流入能力正在减弱。

总体而言,东阳光的财务表现存在一定的风险和挑战,投资者在考虑投资时应充分考虑这些因素。

资料来源:

知了财报网

同花顺金融服务网

新浪财经

东方财富网

上海证券交易所

中商情报网

所属行业状况分析

东阳光(股票代码:600673)是一家主要从事电子元器件、高端铝箔、化工新材料和能源材料等四大板块业务的公司。其产品包括铝电解电容器用电极箔(包括腐蚀箔和化成箔)、积层箔、铝电解电容器、软磁材料等。

所在行业类型

东阳光所在的行业主要包括电子元器件、高端铝箔、化工新材料和能源材料等四大板块。

行业周期性

经济周期

东阳光所处的行业受到宏观经济环境的影响,存在一定的周期性波动。公司的部分产品需求及价格会随经济周期的变化而波动,部分产业经营情况存在周期性风险。

生命周期

东阳光在电极箔行业已深耕二十余年,已形成较为成熟的市场地位。公司产品覆盖低压、中高压全系列,产能规模全球领先,显示出其在行业中的竞争优势。