「荣昌生物」荣昌生物:揭秘688331的逆天增长与投资秘方,你绝不能错过!

荣昌生物基本情况

荣昌生物(股票代码:688331)是一家位于山东省的生物制药公司,专注于创新生物药的开发与商业化。公司的主要产品包括泰它西普(RC18)、维迪西妥单抗(RC48)、RC28、RC88、RC118、RC148、RC198、RC248等,主要应用于自身免疫疾病、肿瘤疾病、眼科疾病等重大疾病领域。

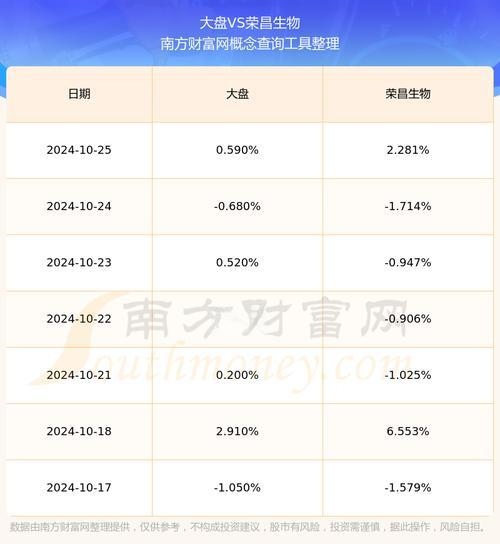

荣昌生物的财务状况在三季度报告显示,盈利能力有所加强,主营获利能力保持稳定。成长能力也有所加强,主营业务盈利性下滑明显减缓。偿债能力维持稳定,短期债务风险存在但可以控制。运营能力维持稳定,流动资产合理利用率有所优化。现金流能力有所加强,可持续经营能力加倍增强。

公司的经营效率和收入持续快速增长,2024年前三季度实现收入12.09亿元,同比增长57.10%。销售毛利率为79.75%,其中第三季度毛利率达到82.11%。公司的研发费用率、销售费用率和管理费用率均有下降,显示出成本控制能力的提升。截至报告期末,公司现金储备约11.2亿元,贷款授信额度约28亿元。公司的两大核心商业化产品销售持续放量,收入端延续高增长态势。

在竞争能力方面,荣昌生物的产品泰它西普在自身免疫系统疾病市场空间广阔,为公司的持续放量奠定了良好基础。维迪西妥单抗也在持续拓展新适应症,显示了公司的创新能力和市场拓展能力。

重大事项方面,公司近期的重要发展包括泰它西普第三项适应症的NDA获受理,以及针对重症肌无力、干燥综合症等疾病的上市申请获得NMPA受理。这些进展显示了公司在生物制药领域的研发实力和市场潜力。

总体来看,荣昌生物在生物制药领域具有较强的竞争力和发展潜力,但其财务状况仍需关注,特别是在偿债能力和盈利能力方面。投资者在考虑投资荣昌生物时,应充分考虑这些因素。

所属行业状况分析

所在行业类型

荣昌生物(688331)属于医药制造业(C27),具体为生物药品制造(C2761)行业。该公司被归类于生物医药产业中的生物技术药物产业和生物药品制品制造产业。

行业周期性

经济周期

生物药品制造行业通常与经济周期关联性较低,但受政策、市场需求和研发投入的影响较大。

生命周期

该行业目前处于成长期,随着生物技术的不断发展和创新药物的研发,市场需求持续增长。